Is de boekhouding slechts geschikt voor externe verslaggeving?

Managementbeslissingen op grond van de cashflow

Is de boekhouding slechts geschikt voor externe verslaggeving?

Managementbeslissingen op grond van de cashflow

Bij managementbelissingen moet je helder zien te krijgen wat er qua uitgaven en inkomsten precies verandert. De traditionele boekhouding, met alle toewijzingen en jargon daarin, vertroebelt het zicht.

Een beter alternatief is onderzoeken wat een potentële beslissing doet met de cashflow, zeg maar de portemonnee van een bedrijf.

Dat stond ook al in de eerste editie van De AlignmentPuzzel. De onderbouwing daarvan is in de tweede editie van dit boek, te verschijnen in oktober 2024, echter helderder. Ook wordt er een bijpassend alignment control systeem (ACS) beschreven. Een systeem van prestatie-indicatoren, dat ervoor zorgt dat afdelingen gaan samenwerken om de cashflow te optimaliseren.

Het toch al lijvige boek bevat straks 100 pagina’s extra, onder meer om het nog geschikter te maken voor onderwijs. Het materiaal dat ik alvast mocht inzien, en waarover ik uitgebreid sprak met Hans Veltman, is veelbelovend.

Om een indruk te krijgen van de aanpassingen in de nieuwe versie van De AlignmentPuzzel, stuurde Hans Veltman (hij is één van de auteurs) mij alvast een paar proefdrukken van gewijzigde hoofdstukken.

Met Veltman voerde ik er ook een aantal leuke discussies over. De eerste versie van het boek was al prima, maar toch zijn er flink wat verbeteringen doorgevoerd.

In De AlignmentPuzzel worden belissingen onderbouwd op grond van het effect op de cashflow, de in- en uitgaande geldstromen. Vervolgens krijgen alle afdelingen bijpassende prestatie-indicatoren, die zorgen dat het bedrijf als geheel het beste presteert.

In De AlignmentPuzzel worden belissingen onderbouwd op grond van het effect op de cashflow, de in- en uitgaande geldstromen. Vervolgens krijgen alle afdelingen bijpassende prestatie-indicatoren, die zorgen dat het bedrijf als geheel het beste presteert.

Cashflow

In de oude versie van het boek, zie de uitgebreide bespreking daarvan, wordt er (terecht) op gewezen dat financiële cijfers in boekhoudsystemen een afgeleide zijn van de reële economie, wat kan leiden tot foutieve managementbeslissingen.

Als alternatief wordt voorgesteld om het effect op de cashflow oftewel kasstroom, zeg maar wat er gebeurt in de portemonnee van een bedrijf, als leidraad te nemen.

Ik vond dat toen nogal kort door de bocht. Ik miste vooral nuancering. Als je enkel de cashflow beschouwt, dan zie je bijvoorbeeld niet of die bijvoorbeeld positief is door goede bedrijfsresultaten, of door geldinjecties van investeerders of banken. Het omgekeerde geldt ook: een bedrijf kan geïnvesteerd hebben in een nieuwe fabriek. Dan gaat de cost voor de baet uit, zoals we dat al eeuwenlang zeggen.

Nieuwe editie AlignmentPuzzel

Nieuwe editie AlignmentPuzzel

Op deze pagina worden proefdrukken van enkele hoofdstukken van de nieuwe (2e) editie van De AlignmentPuzzel besproken.

> lees verder

Kritiek ondervangen

Ik was aangenaam verrast over de nieuwe hoofdstukken die aan De Alingment Puzzel worden toegevoegd. Daarmee wordt namelijk een groot deel van de kritiek hierboven ondervangen.

Dit gebeurt met een uitgebreide uitleg over cashflow-analyse, als middel voor beslissingsondersteuning. in het kort komt het erop neer, dat je het lange termijn effect van een beslissing op de kasstroom onderzoekt. Daar lijkt me geen speld meer tussen te krijgen!

Stel dat je zou weten (of dat kan, daar kom ik straks op terug) wat per beslissing het verschil in kas is in de periode van het starten tot het beëindigen van een onderneming. Dan is dat een ideale manier om af te wegen om iets wel of niet te doen.

Dat geldt overigens ook, als je (fictief) alvast de winst in alle financiële jaarverslagen tot bedrijfsbeëindiging bij elkaar zou kunnen optellen. Die toekomstige jaarverslagen heb je echter niet.

De vijf voordelen van gratis registratie:

- Elke twee maanden samenvattingen van onze nieuwe artikelen

- Geen andere e-mail (!)

- Artikelen altijd volledig kunnen lezen

- Toegang tot 450+ praktijkcases procesverbetering

- Berichten kunnen plaatsen en opmerkingen toevoegen

Afgeleide begrippen

Bij managementbeslissingen kun je volgens de auteurs de boekhouding, met ingewikkelde en afgeleide begrippen zoals ‘winst’ en ‘afschrijvingen’, beter laten voor wat zij is.

Niet-boekhouders trekken daaruit namelijk vaak verkeerde conclusies. Bijvoorbeeld dat een hoger ‘eigen vermogen’ aan het eind van een boekjaar altijd beter is. Dat is bijvoorbeeld niet zo als dit komt doordat je productiemiddelen hebt verkocht en die weer terugleast.

Economische realiteit

De auteurs vinden dat je alleen moet bekijken wat een beslissing (ook op lange termijn!) doet met de hoeveelheid geld in kas, de schulden en de vorderingen.

Dát is de economische realiteit, zeggen zij. Dat is iets anders dan de boekhoudkundige realiteit, omdat die een ander doel heeft: de waarde van een bedrijf inschatten op een bepaald moment in de tijd.

Beslissingen beoordelen aan de hand van de (verwachte) cashflow lijkt helder, en dat is het ook. Je kunt er echter tegen inbrengen dat als je cashflows voor de toekomst gaat berekenen, dat je dan net zo goed allerlei aannames maakt.

Koffiedik

Is dat eigenlijk niet nog steeds koffiedik kijken, maar slechts op een andere manier? Ik vind van niet.

Volgens mij kun je het namelijk ook zo stellen: bij beslissingen moet je helder zien te krijgen wat er concreet verandert qua uitgaven en inkomsten, en wat niet. Een traditionele boekhouding, met alle toewijzingen en al het jargon daarin, vertroebelt het zicht. Vooral voor niet-financials.

Met de (toekomstige) cashflow als uitgangspunt wordt duidelijker wat je aannames zijn. Dit inclusief de inschatting van de risico’s daarvan. De auteurs stellen bijvoorbeeld een afwaardering voor van inkomsten, die mogelijk in de toekomst wordt gerealiseerd, bijvoorbeeld met een nieuw product.

Niet exact

Tegen het relatief eenvoudige systeem van kasstroom-metingen kan wél worden ingebracht dat dit niet exact is, en veel minder precies dan de "echte" boekhouding, zie ook het kader hieronder.

Dat hoeft geen bezwaar te zijn als je simpele (maar onvolledige) prestatie-indicatoren enkel gebruikt om ervoor te zorgen dat mensen zich richten op de prestaties als geheel in plaats van op locale optimalisatie.

De boekhouding is en blijft dan daarnaast onontbeerlijk voor de financiële (eind)verantwoording en voor lange-termijn besissingen. Het is dus niet óf een eenvoudige en voor iedereen toegankelijke cashflow-analyse, óf de boekhouding, maar beide.

Uw boekhouding bijt niet!

Uw boekhouding bijt niet!

Reactie van financial Ronald van Tol op dit artikel:

"Als je de boekhouding terzijde schuift, gooi je het kind met het badwater weg. Juist in de boekhouding kun je al alles over kasstromen vinden, én dit op een betrouwbare manier. Het is daarom volges mij een veel beter idee, als managers boekhoudkundige rapportages leren lezen. Alignment houdt immers ook in: elkaars taal leren spreken"

> lees verder

Vijf deelstromen

De cashflow wordt in het boek opgesplitst in vijf deelstromen (hier een beetje veréénvoudigd):

- Inkomsten uit omzet (cashflow from revenue)

- Uitgaven aan leveranciers van goederen en diensten (vendor spend)

- Uitgaven om het bedrijf en de machines draaiend te houden, gerelateerd aan de productie (operating expenses)

- Investeringen

- Puur financiële geldstromen zoals leningen, aflossingen, dividenduitkeringen etc.

De overhead, indirecte kosten die een bedrijf maakt voor bijvoorbeeld administratieve taken en marketing, staat hier niet bij.

Die zou denk ik een zesde categorie moeten vormen, hoewel er een overlap is met categorie vijf. Het is mij sowieso niet bekend of er strikte regels zijn voor toewijzing aan een cashflow categorie. Bovendien hoef je je niet aan boekhoudkundige regels of definities te houden, als je een apart systeem voor beslissingsondersteuning hebt, en dát is wat de auteurs bepleiten.

Netto cashflow uit operatie

De eerste drie deelstromen zijn bij elkaar opgeteld de netto cashflow uit operatie. Dat is hetgeen er van de omzet overblijft, na betaling van de leveranciers en na de operationele uitgaven.

Eli Goldratt, de grondlegger van de Theory of Constraints, definieerde het zo:

Profit = Throughput – Operating Expenses.

In die formule is de definitie van winst de netto cashflow uit operatie. Dat is iets heel anders dan het begrip ‘winst’ in de boekhouding.

Blunders

Veel (korte termijn) managementbeslissingen hebben enkel effect op de netto cashflow uit operatie. Als managers tenminste dáárnaar zouden kijken, dan zouden veel blunders al niet meer worden gemaakt. Blunders, die te wijten zijn aan een foutieve interpretatie van de reguliere financiële verslaggeving.

In een ander boek van (deels) dezelfde auteurs, Management Mindfucks, staan leuke voorbeelden. Bijvoorbeeld een dure CNC-machine zo min mogelijk gebruiken, omdat de kostprijs per uur daarvan zo hoog is (terwijl je die machine toch al hebt staan). Of voorraden elders opslaan, in plaats van in het eigen magazijn (dat weliswaar veel heeft gekost om in te richten, maar wat niet verdwijnt als je voorraden daaruit haalt).

Aantrekkelijk

Rekenen met de netto cashflow uit operatie lijkt aantrekkelijk. Toch vind ik het ook weer niet dé oplossing in elke situatie. De bovengenoemde beslissingen zijn namelijk relatief eenvoudig.

Wat als je bijvoorbeeld wilt bewijzen dat productie met kleine batches en daardoor kortere doorlooptijden, denk aan Lean en Quick Response Manufacturing, beter is?

Dan zul je nog steeds stuiten op het bekende probleem met het toewijzen van de overhead, zeg maar alle activiteiten die niet één op één te koppelen zijn aan de productie.

Bij een traditionele boekhouding wordt die overhead meestal willekeurig verdeeld over alle activiteiten. Het lijkt dan, of het ‘Lean’ maken van één productielijn ongunstig is. Immers: kleinere batches betekent meer omsteltijd. Wat je dan niet ziet is het effect op minder tastbare zaken zoals blijere klanten, minder klachten over lange levertijden, en een overzichtelijke en rustige werkvloer. Dus ja, de traditionele boekhoudmethode stuurt je ook hier het bos in. Maar bovengenoemde zaken vertalen naar cashflow lijkt me óók lastig.

Koppelen

In een eerder artikel op Procesverbeteren.nl, Accounting for Lean, werd gepleit voor opsplitsing van een bedrijf in waardestromen, een soort mini-companies, in het extreme geval met een eigen winst- en verliesrekening.

Op die manier wordt het gemakkelijker om elke actie en elke rol in een bedrijf te koppelen aan (het vergroten van) een specifieke waardestroom richting de klanten.

Gecombineerd met het cashflow-denken in dit artikel, betekent dit: acties op elke plek koppelen aan de netto cashflow uit operatie. De auteurs van De Alignmentpuzzel komen hiertoe met een alignment control systeem (ACS). Over hoe dat er uitziet, meer in de volgende alinea!

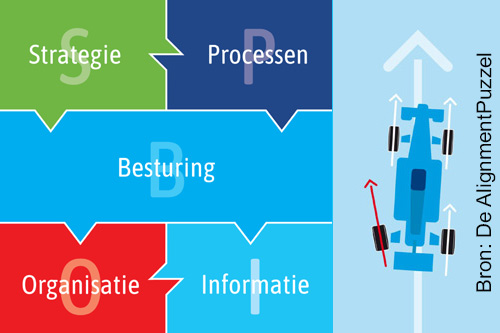

De AlignmentPuzzel is een recept voor het tegengaan van eilandrijken in een bedrijf. Alle afdelingen moeten op elkaar worden afgestemd. In de nieuwe editie wordt daar nog nadrukkelijker het maximaliseren van de cashflow als centraal doel aan toegevoegd.

Alignment Control Systeem

De AlignmentPuzzel - ik bedoel nu het boek als geheel - is een recept voor het tegengaan van eilandrijken in een bedrijf. Alle afdelingen moeten op elkaar worden afgestemd. In de nieuwe editie wordt daar nadrukkelijk een centraal doel aan toegevoegd: meer netto cashflow uit operatie.

Natuurlijk bedenk je allereerst een strategie: met welke producten of diensten ga ik me onderscheiden, en hoe kan ik dat rendabel doen. Daarbij hoort ook een integraal logistiek concept, hoe zien de processen en de besturing daarvan eruit, inclusief de informatieverwerking en -uitwisseling.

In de nieuwe editie van De Alignmentpuzzel wordt de realisatie van de strategie, en het achterliggende logistieke concept, ondersteund met een alignment control systeem (ACS).

Dit ACS is een systeem van prestatie-indicatoren. Het zorgt op elke plek in het bedrijf voor horizontale en verticale afstemming, in plaats van lokale optimalisatie.

Belangentegenstellingen worden daarmee voorkómen. Het ACS doet echter meer: het maximaliseert ook de kans dat beslissingen, met het oog op vergroting van de netto cashflow uit operatie, daadwerkelijk goed uitpakken!

Wij danken onze partners/adverteerders, door hen kunnen wij onafhankelijke artikelen maken!Ontdek bijvoorbeeld hoe onderstaande partij WorldClass in de praktijk helpt brengen!

Blom Consultancy

Blom ConsultancyBlom Consultancy - Monozukuri lean naar flow

Waar een weg is, is een toekomst. Onze visie is dat de Nederlandse industrie zich kan blijven meten met de rest van de wereld, door continu te verbeteren.

De kern van wat we bieden is Monozukuri via Lean naar flow. Zowel in het proces en de productieketen als door de medewerkers, zodat zij moeiteloos hun taken doen, beter presteren en meer plezier ervaren.

Daarbij focussen wij op het ondersteunen van het management en werken we aan de balans tussen het technische en sociale systeem. Uitgangspunt is het voorkomen van verspilling. Het resultaat is een hogere productie, betere productkwaliteit, meer werkplezier en minder kosten.

> Naar website

KOOP

Productieafdelingen downstream van het klant-order-ontkoppelpunt (KOOP) maken enkel wat klanten hebben besteld. Die kunnen daarom rechtstreeks worden beoordeeld op hun netto bijdrage aan de cashflow.

Voor alle andere afdelingen geldt dat niet: zij doen het goed als ze precies doen wat de productie downstream nodig heeft en niets meer, en dit tegen zo laag mogelijke kosten. Mogelijk gebeurt dat indirect, via het supporten van een andere afdeling.

De productie upstream van het KOOP moet bijvoorbeeld precies de buffers aanvullen die de productie downstream nodig heeft om uit te putten. Commerciële afdelingen moeten producten verkopen die makkelijk in te passen zijn in het productieplan, die klanten tevreden maken, én die voldoende marge opleveren.

Afleverplan

In feite werkt alles en iedereen zo in dienst van één afleverplan, met goede en rendabele eindproducten die de klant bereiken. Dit waar nodig op basis van afgeleide afleverplannen per afdeling en op basis van vraagvoorspellingen.

Of een niet-bottleneck machine al dan niet een hoge bezettingsgraad heeft, is dan bijvoorbeeld totaal niet relevant. Als jouw lokale afleverplan gereed is, kun je beter gaan helpen op een andere afdeling!

Het lijkt logisch dat afdelingen samenwerken, maar in de praktijk werken ze elkaar vaak tegen. Het ACS moet daaraan een einde maken.

De auteurs geven daarbij een belangrijke waarschuwing af: de prestatie-indicatoren uit het ACS moeten het énige zijn waaraan je meet of afdelingen en personen daarin goed functioneren.

Vooral informeel zijn er vaak ándere zaken waarop mensen (denken) te worden beoordeeld. Denk bij inkopers bijvoorbeeld aan een éénzijdige focus op reductie van de uitgaven. Daarmee lijkt wellicht niets mis. Het kan echter funest zijn als dat betekent dat er bijvoorbeeld onderdelen of grondstoffen worden ingekocht, die problemen geven bij de productie of bij de klanten.

Hulp nodig bij de implementatie van WorldClass Operations?

Verwijzen naar dit artikel?

Gebruik als link: https://www.procesverbeteren.nl/selectie_methodes/De_Alignment_Puzzel_Cashflow.php